建設工事保険とは

建物の建築工事中に、工事現場において、不測かつ突発的な事故によって保険の目的について生じた損害に対し、保険金をお支払いします。

建築工事の種類

対象となる工事は

この保険は、ビル、工場建屋、住宅などの建物の建築(増築・改築・改修工事を含みます。)を主体とする工事を対象としています。

- 土木工事を主体とする工事には土木工事保険、鋼構造物(例:鉄塔、タンクなど)の建設を主体とする工事には組立保険をご利用ください。

保険の目的の範囲は

工事現場における次のものをいいます。

- 工事の目的物(工事の対象になっている建築中の建物)

- 上記1.に付随する仮工事の目的物(支保工、型枠工、支持枠工、足場工、土留工、防護工など)

- 上記1.および2.の工事のために仮設される工事用仮設物(電気配線、配管、電話・伝令設備、照明設備および保安設備)

- 現場事務所、宿舎、倉庫その他の工事用仮設建物およびこれらに収容されている什器・備品

(家具、衣類、寝具、事務用具および非常用具にかぎります。) - 工事用材料および工事用仮設材

- 上記1.は、新たに建築(増築・改築・改修工事を含みます。)を行う「物」そのもののことで、請負契約上、完成後に引渡しをする工事物件(請負契約のない工事の場合は、完成させることを目的とする工事物件)を指します。建築作業などに伴い、既設建物の壁、天井などに作業を加えた場合でも、既設建物の壁、天井などは「工事の目的物」には含まれません。

- 上記3.〜5.に掲げる物は、保険証券記載の工事専用でない場合は、保険の目的に含まれません。

- 工事用仮設建物や資材置場などが工事現場から離れた場所にある場合は、保険証券記載の工事専用のものにかぎり、保険の目的に含めることができます。お申込みいただく際、保険契約申込書にその所在地をご記入ください。

次のものは、保険の目的に含まれません。

- 据付機械設備等の工事用仮設備(据付費および付帯設備工事費を含みます。)および工事用機械・器具・工具ならびにこれらの部品

- 航空機、船舶または水上運搬用具、機関車、自動車その他の車両

- 設計図書、証書、帳簿、通貨、有価証券その他これらに類する物

- カメラ・測量機器などは工事用機械・器具とみなされ、保険の目的に含まれません。

- 従業員の私物は、保険の目的に含まれません。

お支払いする損害は

工事現場における「不測かつ突発的」な事故による損害に対して保険金をお支払いします。

たとえば-

- 火災、落雷、破裂、爆発による損害

- 盗難による損害

- 作業員または第三者の故意、過失または取扱上の拙劣によって生じた損害

〔例〕作業ミスによる吊り落としなど - 設計の欠陥に起因する事故によって生じた損害

- 施工や工事用材料の欠陥に起因する事故によって生じた損害

- 風災(台風、せん風、竜巻、暴風など)による損害

- 雹(ひょう)災による損害

- 車両の衝突、航空機などの落下による損害

建工ワイド特約条項を付帯した場合は、次の損害も対象となります。

- 水災(高潮、洪水、内水氾濫(らん)、豪雨による土砂崩れ・落石)による損害

- 雪災(自然変象に伴う寒気、霜、氷または雪)による損害

- 建工ワイド特約条項の詳細については、( 建築・土木・組立 工事保険の専門店 )までお問い合わせください。

お支払いする保険金は

1回の事故ごとに次の保険金をお支払いします。

- 他の保険契約等(この保険契約の全部または一部に対して支払責任が同じである他の保険契約または共済契約をいいます。)から保険金または共済金が支払われた場合、その額を差し引いた残額が支払われます。

1 損害保険金

保険の目的について生じた損害に対して、次の算式により算出した額を、お支払いします。

(ただし、1回の事故について保険金額を限度とします。)

- 保険金額の設定方法については、こちらをご覧ください。

- 保険金額が請負金額に満たない場合は、事故の際に控除額を差し引いた損害額の全額について保険金をお支払いできない場合があります。

| 損害の額 |

|---|

損害の生じた保険の目的を損害発生直前の状態に復旧するために直接要する再築、再取得または修理の費用(「復旧費」)とします。

|

| (一回の事故につき)控除額 |

|---|

損害の額のうち一定の額をお客さまにご負担いただくものです。

控除額はご希望により引き上げまたは引き下げてご契約いただくことも可能です。 |

2 残存物取片づけ費用保険金

損害を受けた保険の目的の残存物の取片づけに必要な費用(上記の「損害の額」に含まれるものを除きます。)

の実費をお支払いします。ただし、損害保険金に6%(建工ワイド特約条項をセットした場合は10%)を乗じた額を限度とします。

3 臨時費用保険金

保険の目的が損害を受けたために臨時に生じる費用(損害の原因や波及範囲を究明するための費用、見舞金、手待ち費用、突貫工事のための割増費用など)に充てていただくため、次の金額を一律にお支払いします。ただし、1回の事故について100万円(建工ワイド特約条項をセットした場合は500万円)を限度とします。

事故の例

| 火災 |

|

|---|---|

| 風災 |

|

| 盗難 |

|

| 施工 |

|

お支払いできない主な損害は

次のような損害または費用に対しては保険金をお支払いできませんので、ご注意ください。

- 保険契約者、被保険者または工事現場責任者の故意もしくは重大な過失または法令違反によって生じた損害

- 風、雨、雪、雹(ひょう)もしくは砂塵(じん)その他これらに類するものの吹込みまたはこれらのものの漏入によって生じた損害

- 損害発生後30日以内に知ることができなかった盗難の損害

- 残材調査の際に発見された紛失または不足の損害

- 保険の目的が保険証券記載の工事以外の用途に使用された場合において、その使用によってその使用部分に生じた損害(建工ワイド特約条項をセットした場合、火災・破裂・爆発による損害に対しては保険金を支払います。)

- 工事用仮設材として使用される矢板、くい、H形鋼その他これらに類する物の打込みもしくは引抜きの際において生じた曲損もしくは破損または引抜き不能の損害

- 保険の目的の性質もしくは欠陥またはその自然の消耗もしくは劣化

- 保険の目的の設計、施工、材質または製作の欠陥を除去するための費用

- 湧水の止水または排水費用

- テロ行為またはテロ行為の結果として生じた損害(日本国内においておこなわれる工事は、保険金額が15億円以上の場合にかぎります。)

- サイバー攻撃等の結果として生じた損害。ただし、保険の目的に火災、破裂または爆発が生じた場合を除きます。

- 次の事由によって生じた損害(これらの事由によって発生または拡大した損害を含みます。)

- 戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱その他これらに類似の事変または暴動

- 官公庁による差押え、徴発、没収または破壊。ただし、火災の延焼防止のために行われる場合を除きます。

- 地震もしくは噴火またはこれらによる津波

- 核燃料物質もしくは核燃料物質によって汚染された物の放射性、爆発性その他の有害な特性またはこれらの特性による事故、およびその他の放射線照射または放射能汚染

- 寒気、霜、氷または雪によって生じた損害

- 高潮、洪水、内水氾濫(らん)または豪雨による土砂崩れ・落石によって生じた損害

- 青枠色部分は建工ワイド特約条項をセットした場合のみ、お支払いの対象になります(ただし、残存物取片づけ費用および臨時費用は除きます。)。

- 工事の目的物に住宅金融支援機構特約火災保険等が付された場合、それらの火災保険で保険金が支払われる損害に対しては、この保険契約ではお支払いできません。 など

保険金額は

ご契約いただく際に、次のとおり保険金額をお決めください。

請負金額

- 直営工事のように、請負金額が定められない工事の場合には、請負金額に準じて、工事を完成するために要する費用の合

計とします。 - 保険のご契約の時点で請負金額が確定していない場合には、工事を完成するために要する費用の合計とし、請負金額が

確定次第、保険金額を調整していただきます。 - 請負金額が出精値引されている場合には、値引後の金額とします。この場合、損害の額は出精値引割合分を削減して算

出されます。(値引前の見積金額に修正したものを保険金額とすることで出精値引割合分を削減せずに損害の額を算定することもできます。)

支給材料の金額

- 発注者などから材料の支給があり、その金額が請負金額に含まれていない場合には、その金額を加算してください。

保険の目的に含まれない工事の金額

- 解体、撤去、分解または取片づけ工事が含まれている場合には、その工事費を除外します(これらの工事は、建設工事保険ではお引受けできません。)。

- 保険契約者が下請負人である場合は、保険金額は下請負人が請け負う工事の請負金額とします。ただし、下請負人の請負金額が労務費等のみで占められている場合は、下請負人が請け負った範囲の工事にかかわる工事の目的物とその工事用材料などを支給材料として捉え、それらの価額を請負金額に加算し保険金額を設定することになりますので、特にご注意ください。

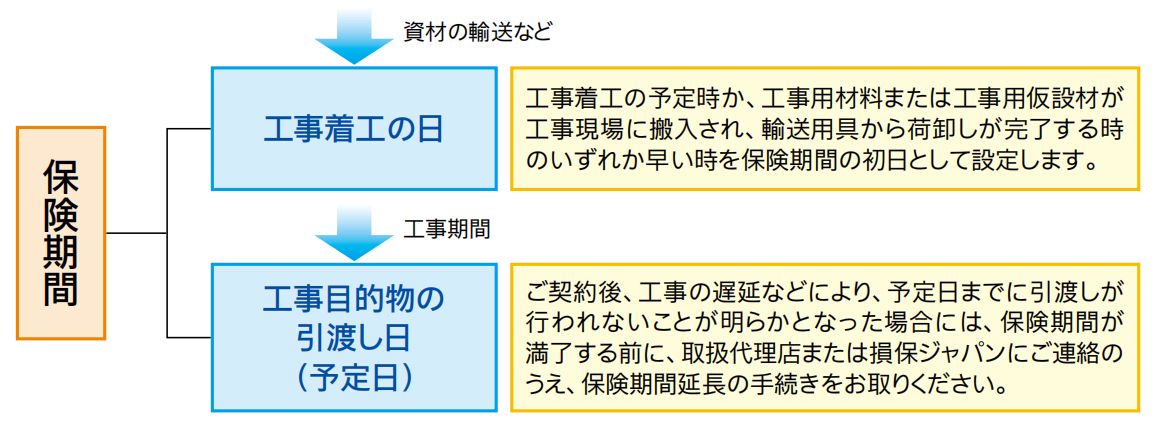

保険期間は

ご契約いただく際に、次のとおり保険期間をお決めください。

損保ジャパンの保険責任は保険期間の初日の午後4時(保険証券にこれと異なる時刻が記載されているときはその時刻)に始まり、保険期間の末日の午後4時に終わります。(この期間中に発生した事故が、保険金をお支払いする対象になります。)

- ただし、工事用材料および工事用仮設材については、保険期間の初日以降であっても、工事現場に搬入され輸送用具から荷卸しが完了した時から保険責任が始まります。また、保険期間の末日以前に工事の目的物が引渡された時には、その時をもって保険責任は終わります。

保険料は

建設工事保険の保険料は、保険金額、建物の構造、工事現場の所在地、工事期間などによって定めます。

詳しくは( 建築・土木・組立 工事保険の専門店 )までお問い合わせください。次の内容をお知らせいただければ保険料のお見積もりをご案内します。

- お客さまのお名前

- 工事名および工事内容

- 工事発注者のお名前

- 工事請負業者のお名前

- 工事現場の所在地

- 工事期間

- 工事の対象となる建物の構造

- 保険金額

- 工事請負契約書などの工事資料を確認させていただくことがあります。

総括契約のおすすめ

建設工事保険は、工事1件ごとにご契約いただけますが、年間に何件もの工事を行うお客さまには、損保ジャパンの建設工事保険総括契約をおすすめします。

総括契約とは、お客さまが年間を通じて着工される所定のすべての工事について、ご契約の際の取り決めに従い、自動的に建設工事保険をお引受けする年間契約です。

着工の都度1件ごとにご契約される場合と比べ、手続きが簡略化され、保険の契約漏れを防止することができます。また、総括割引(10% 以内)が適用になるため、割安にご契約いただくことができます。

総括契約は、確定保険料方式と暫定保険料方式の2種類の契約方式から選択することができます。確定保険料方式は、保険料を最近の会計年度の年間完成工事高から算出し、通知・精算を不要とする契約方式となります。暫定保険料方式の場合は、損保ジャパン所定の通知書による「個々の工事内容の通知」と「確定精算の手続き」が必要です。

確定保険料方式の特長とご注意点

- 保険契約締結の時点で保険料が確定します。

- 最近の会計年度の年間完成工事高に基づいた保険料より、保険期間中の実際の完成工事高に基づいた保険料が小さくなった場合も、保険料は返れいできません。

- 「個々の工事内容の通知」と「確定精算の手続き」は不要です。

- 契約上の保険金額は、客観的資料などによりご確認させていただいた最近の会計年度の年間完成工事高とし、これを総保険金額とします。事故の際は、個々の工事の請負金額を保険金額として保険金をお支払いします。

総保険金額が、契約時における最近の会計年度の年間完成工事高に不足していた場合、保険金をお支払いできない場合がありますのでご注意ください。 - 確定保険料方式としてご契約された場合、保険期間の中途や契約を継続いただく際に、原則、暫定保険料方式へ変更することはできません。

建設業者の皆さまには、ぜひこの総括契約をご検討いただきますよう、お願い申しあげます。

特にご注意いただきたいこと

Ⅰ 契約締結時における注意事項

1 告知義務と告知事項

ご契約者または被保険者の方には、保険契約締結の際、告知事項(重要事項等説明書をご確認ください。)について、損保ジャパンに事実を正確にお申し出いただく義務(告知義務)があります。

保険契約締結の際、告知事項について、故意または重大な過失によって事実を告げなかった場合または事実と異なることを告げた場合には、ご契約が解除されたり、事故の際に保険金をお支払いできなかったりすることがありますのでご注意ください。

2 保険証券について

保険証券は大切に保管してください。なお、ご契約のお申込み日から1か月を経過しても保険証券が届かない場合は、損保ジャパンまでお問い合わせください。

3 保険料領収証について

保険料をお支払いの際は、特定の特約条項をセットした場合を除いて、損保ジャパン所定の保険料領収証を発行することとしておりますので、お確かめください。

4 クーリングオフ

この保険は営業または事業のための保険契約であり、クーリングオフ(ご契約申込みの撤回等)の対象とはなりません。

5 他人のための契約について

ご契約者と被保険者(補償を受けられる方)が異なる場合は、被保険者となる方にもこのパンフレットに記載した内容をお伝えください。

Ⅱ 契約締結後における注意事項

1 通知義務等

次のような場合には、あらかじめ取扱代理店または損保ジャパンまでご通知ください。ご通知や追加保険料のお支払いがないまま事故が発生した場合、保険金をお支払いできないことやご契約が解除されることがあります。

- 工事を追加、変更、中断、再開または放棄する場合

- 保険の目的の設計、仕様または施工方法を著しく変更する場合

- 保険契約申込書および付属書類の記載事項に変更が発生する場合

- ただし、他の保険契約等に関する事実を除きます。

また、ご契約者の住所などを変更される場合、取扱代理店または損保ジャパンまで遅滞なくご通知ください。ご通知いただかないと、損保ジャパンからの重要なご連絡ができなくなります。

2 ご契約を解約される場合

ご契約を解約される場合は、取扱代理店または損保ジャパンまでお申し出ください。解約の条件によっては、損保ジャパンの定めるところにより保険料を返還、または未払保険料を請求させていただくことがあります。詳しくは( 建築・土木・組立 工事保険の専門店 )までお問い合わせください。

Ⅲ 万一事故にあわれたら

1 事故が起こった場合のお手続き

この保険のお支払対象となる事故が発生した場合は、ただちに、損保ジャパンまたは取扱代理店までご通知ください。

2 保険金のご請求に必要な書類

保険金のご請求にあたっては、「重要事項等説明書」、「普通保険約款および特約条項」をご確認のうえ、損保ジャパンが求める書類をご提出ください。

(注)事故の内容および損害の額等に応じ、「重要事項等説明書」の記載以外の書類もしくは証拠の提出または調査等にご協力いただくことがあります。

3 保険金のお支払いについて

上記「2」の書類をご提出いただいた日からその日を含めて30日以内に、損保ジャパンが保険金を支払うために必要な事項の確認を終え、保険金をお支払いします。ただし、特別な照会または調査等が必要な場合は、損保ジャパンは確認が必要な事項およびその確認を終えるべき時期を通知し、支払いまでの期間を延長することがあります。詳しい内容につきましては、損保ジャパンまでお問い合わせください。

Ⅳ その他ご注意いただきたいこと

1 取扱代理店の権限

取扱代理店は、損保ジャパンとの委託契約に基づき、お客さまからの告知の受領、保険契約の締結、保険料の領収、保険料領収証の交付、契約の管理業務などの代理業務を行っています。したがいまして、取扱代理店とご締結いただいて有効に成立したご契約につきましては、損保ジャパンと直接契約されたものとなります。

2 複数の保険会社による共同保険契約を締結される場合

複数の保険会社による共同保険契約を締結される場合は、幹事保険会社が他の引受保険会社を代理・代行して保険料の領収、保険証券の発行、保険金支払いその他の業務または事務を行います。引受保険会社は、各々の引受割合に応じて、連帯することなく単独別個に保険契約上の責任を負います。

損害保険会社等の間では、保険金支払いが迅速・確実に行われるよう、同一事故にかかわる保険契約の状況や保険金請求の状況などについて確認を行っています。確認内容は、上記項目以外には用いません。ご不明な点は、( 建築・土木・組立 工事保険の専門店 )までお問い合わせください。

3 保険会社破綻時の取扱い

引受保険会社が経営破綻した場合など業務もしくは財産の状況が変化したときには、保険金や返れい金などの支払いが一定期間凍結されたり、金額が削減されることがあります。

この保険については、ご契約者が個人、小規模法人(引受保険会社の経営破綻時に常時使用する従業員等の数が20名以下である法人をいいます。)またはマンション管理組合である場合にかぎり、損害保険契約者保護機構の補償対象となります。

補償対象となる保険契約については、引受保険会社が経営破綻した場合は、保険金・解約返れい金等の8割まで(ただし、破綻時から3か月までに発生した事故による保険金は全額)が補償されます。損害保険契約者保護機構の詳細につきましては、( 建築・土木・組立 工事保険の専門店 )までお問い合わせください。

4 個人情報の取扱いについて

損保ジャパンは、保険契約に関する個人情報を、保険契約の履行、損害保険等損保ジャパンの取り扱う商品・各種サービスの案内・提供、等を行うために取得・利用し、業務委託先、再保険会社、等に提供を行います。なお、保健医療等の特別な非公開情報(センシティブ情報)につきましては、保険業法施行規則により限定された目的以外の目的に利用しません。詳細につきましては、損保ジャパン公式ウェブサイト( https://www.sompo-japan.co.jp/ )に掲載の個人情報保護宣言をご覧くださるか、( 建築・土木・組立 工事保険の専門店) までお問い合わせ願います。

5 分割払保険料のご注意

第1回目の分割保険料の払込みがなかった場合には、保険金をお支払いしません。第2回目以降の分割保険料は、保険契約申込書記載の払込期日(口座振替の場合、金融機関所定の振替日が払込期日となります。)までにお支払いください。払込期日までに分割保険料の払込みがない場合には、その払込期日後に生じた事故による損害に対しては保険金をお支払いできなかったり、保険契約が解除される場合等があります。

ご相談やご依頼など

このサイトは概要を説明したものです。

詳しい内容につきましては、

取扱代理店または損保ジャパンまでお問い合わせください。